賢く物件を選べば、将来の資産構築の足掛かりになります

「賃貸住宅に住み続けると家賃がもったいない」とお考えの貴方。その考えには一理ありますが、やみくもに物件を選択すると長期にわたる重荷を背負うことになりかねません。

初めてのマイホームを買う時こそ、資産構築を頭において物件を選択し、短期間で返済を終えられるマイホームの購入をお勧めします。

はじめに

このブログは、初めてのマイホームを購入しようかと検討されている方に向けて書かせて頂いています。

例えば年齢は20代と若く、結婚して二人の生活が始まり今までのアパートでは手狭だと考えている方。毎月の家賃を支払いに代えてマイホームを検討したいと考えている方。そして不動産投資に興味があり、将来は大家さんを目指したい方。こういった方々に参考にして頂けたら幸いです。

買うべきか、借りるべきか

どちらにもメリットとデメリットがあります。

賃貸住宅を選択した場合は、どうでしょうか?

良い点として、購入とは対照的に住み替えがしやすく、環境や状況そして家族構成の変化に応じて対応がとりやすいというメリットがあります。住宅ローンの心配がないのも安心できる良い点でしょう。

一方、家を借りている間は、家賃を払い続けなければいけません。そして、どれだけ払い続けても自分のものになることは有りません。当たり前のことですが、この点が購入と大きく違うデメリットだといえるでしょう。

マイホームの購入は多くの人の夢です。「自分の家を持てるようになって初めて一人前」というように、簡単なローン審査ですら未だに持ち家か否かの設問が有る日本では、家を買うことは単なる所有に勝る深い意味合いが有り、家族とともに過ごせる場所を自分のものにするという喜びがあるでしょう。

一方で購入した場合のデメリットの典型例は、長期間ローンの支払いに縛られ簡単に引っ越す事も出来ず、ライフスタイルの変化に対応しにくくなるというものです。

そこで、将来のライフスタイルの変化への対応もしやすく、且つ不動産を自己所有とすることで資産形成をする。それが私共が推奨している資産構築型のマーホーム購入です。

資産構築型のマイホーム購入とは

一般的な不動産購入のリスク

不動産を取得した場合に、将来のライフスタイルの変化に対応しにくくなる最も大きな事象として、住宅ローンの残元金(まだ返済していない借入金の残額)がその時点での不動産評価額を上回る場合があげられます。

これが、住宅購入を不動産投資的な視点で見た時の大きなリスクになるのです。

最近ご相談を受けた神奈川県のお客様の例で具体的に見ていきましょう。

月額賃料12万円の方が、マイホームを購入するケースです。

- 購入物件:新築一戸建 物件価格:4,600万円

- 借入期間:35年 金利:0.6% ボーナス返済:なし

- 月々の支払:121,453円 年間返済額:1,457,450円 総返済額:51,010,260円

- 月額負担:121,453円

このケースでは、物件購入から10年後のローン残元金は、33,827,112円。物件購入時の74%の借入金額が残っている計算になります。

この時、もしも中古住宅としての市場価値が新築価格に対して30%下落していたらどうなるでしょうか?

10年後、ライフスタイルが変わり本物件を売却し転居したいと考えたとしたら、32,200,000円(30%下落)で売却し、住宅ローンを清算するために差額を現金で負担する必要があります。さらには、売却に伴う仲介手数料など110万円程度の手数料が要りますから、概算で270万円の負担を強いられることになるのです。

もちろん、値下がりの割合が低ければ負担する金額は少なくなります。仲介手数料までをふくめた損益分岐点を下落率で求めると、約76%となります。つまり24%以上価格が下がってしまうと売却時に負担が発生するということです。

将来の不動産価格の予測は地域差や景気の変動に左右されますから簡単ではありません、上記の例は、あくまでも参考程度にお考え頂ければ幸いです。しかしながら、戦後の高度成長期のように右肩上がりに不動産価格が上がっていったのは遠い昔のお話。デフレ脱却が遅々として進まない日本においては値上がりを期待できるのは都心のごく一部の物件に限られると考えた方が良いでしょう。

資産構築型のマイホーム購入とは

目安は、10年。短期間で返済できる、そして将来的には賃貸物件としての資産運用が可能な物件を最初のマイホームとして購入することをお勧めします。

同様に、こちらも具体的に見ていきましょう。

- 購入物件:中古マンション 物件価格:1,100万円

- 借入期間:10年 金利:0.6% ボーナス返済:なし

- 月々の支払:94,467円 年間返済額:1,133,605円 総返済額:12,198,060円

- 管理・修繕積立金:15,000円 駐車場:10,000円

- 月額負担:119,467円

この場合は、物件購入から10年後ローンが完済します。つまり手元に残った物件は売却したとしても手数料を除けばすべては貴方のものです。

中古マンションですし1,100万円で購入可能な物件なら築30年以上なので、大丈夫なのかとお思いかもしれませんが、公団住宅に代表されるようにその造りが堅牢でこれから先も十分に居住に耐える物件は数多く存在します。

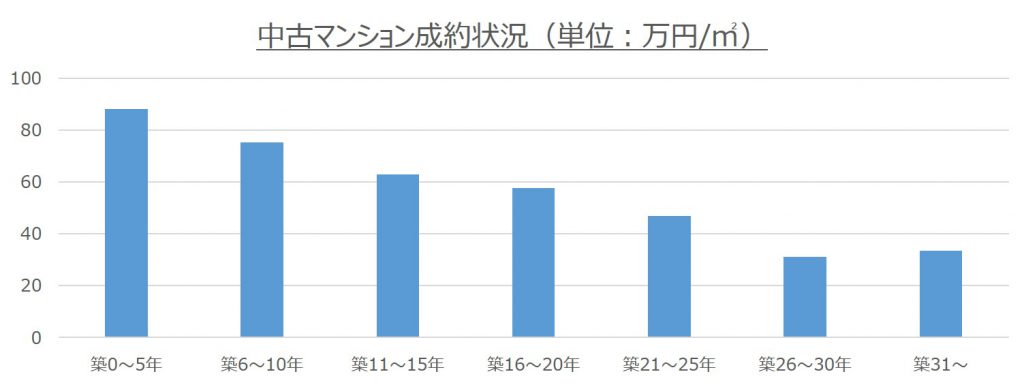

それでも築30年を超えるような物件は値落ちが激しいとお思いかもしれませんが、実態は逆なのです。まずは、東日本不動産流通機構が2021年2月に発表した「築年数から見た首都圏の不動産流通市場(2020年)」のデータを見てみましょう。

最新の取引のデータからは、築25年から30年を経過したマンションは値下がりしにくいと読み取れますよね。

物件の内容によって、リノベーションされたもの、手つかずで前のオーナーが利用した状態のままの物件などさまざまですが、短期で返済できる物件を吟味して購入すれば、10年後に確かな資産を残すことが可能となります。

なぜ10年なのか

不動産は、一生に一度の高い買い物という考え方を否定するつもりは有りません。但し、それ以外の考え方もありますよ、と申し上げたいのです。そして、若くしてマイホームの購入を検討されるのであれば、おおよそのライフスタイルが確定するまでは将来の足かせにならないような選択をお勧めしたいということです。

家族構成や勤務状況、通勤や通学の利便性や必要な教育環境が見えてきてから第二のステップとしての新たな不動産物件の検討を行うことも人生の選択肢の一つに加えてみては如何でしょうか。

先日、知合いの不動産業者との会話で「マイホームの購入がいつが良いですか」と問われたら何と答えるか、という話題になりました。その彼は、最初の子供さんが小学校に入る前のタイミングが良いと答えるのだそうです。

なぜかと言うと、その頃になれば家族の構成が見えている、そして必要な教育環境や両親の収入面での予測がつくようになること。そして、小学生のお子さんいるご家庭では学区を変えて転校するようなことが難しくなるので、それまでに時間をかけてじっくり検討することをアドバイスするそうです。

別に10年にこだわるわけではなく、5年で完済できる物件をお勧めすることもあるのですが、このように考えると10年前後というのが目安であっても良いと考えています。

まとめ

はじめてのマイホームを購入する際は、自らの居住の用途であっても不動産投資の観点から検討されることをお勧めします。ライフスタイルの変化に柔軟に対応できる余地を残し、一方で資産形成のステップにもなる物件が豊富に存在します。

今回は触れませんでしたが、弊社はリフォームの経験も豊富にありリノベーション物件も取り扱っております。また住宅用コーティングを駆使することで費用を抑えた設備の再生も得意としていますので、無理のない予算に合わせた物件をご紹介出来ると思います。

お問合せはお気軽に。